こんにちは、たかはし主任です。

今回から、2027年にスタート予定とされている「こどもNISA」について、連載形式でお届けします。

子育て世代で、マネーリテラシーの高い読者の皆さまに届くよう、気合を入れて書いていきます!

まずはNISAのおさらい

つみたてNISAについてはこちらの記事で説明しています。

こどもNISAは、これまでのジュニアNISAのデメリットを改善した新制度として注目されています。

ただし、現時点ではまだ不確定な情報も多いため、制度が正式決定した段階で改めて整理する予定です。

今回はまず、「たかはし主任は、こどもNISAにいくら投資するつもりなのか?」についてお話します。

結論

正直に言います。

「迷っています。」

なぜ迷うのか?

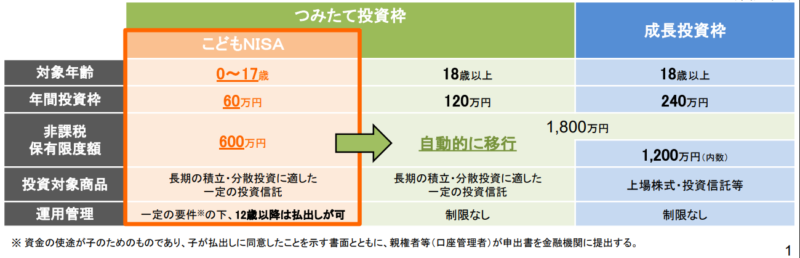

こどもNISAは、

- 年間60万円 × 10年間

- 合計600万円

を、0~17歳の間に積み立てできる制度とされています。

さらに、18歳になると自動的に現行のつみたてNISAへ移行し、1,800万円の非課税枠へつながる仕組みです。

この制度を初めて知ったとき、私が感じたのは

「これは教育資金というより、資産承継制度では?」

ということでした。

つまり、

子どものうちから長期積立投資を行い、時間を味方につけて増やした資産を、親から子へ引き継ぐ仕組みに近いと感じたのです。

教育資金としてはどうか?

もちろん、18歳のタイミングで売却し、大学費用に充てることも可能です。

(12歳以降であれば現金化できるという情報もあります。)

ただし、名義は「子ども」です。

理論上、子どもが「売りたくない」と言えば売却できない可能性もあります。

(現実的には言わないかもしれませんが、制度上は理解しておくべき点です。)

シミュレーションしてみると…

仮に、

- 0歳から10歳まで毎年60万円積立

- 年利5%で18歳まで運用

できた場合、18歳時点で

約1,115万円になります。

教育資金としては、十分すぎる水準です。

それなら別の選択肢は?

もし教育費として十分なのであれば、

- 積立額を少し抑える

- 会社の確定拠出年金の拠出額を増やす

- 自分のNISAの成長投資枠を使う

- 個別株に挑戦する

など、親が自由にコントロールできる投資枠へ回すという選択肢もあります。

なぜ迷うのか(本音)

たかはし主任は、こどもNISAを「教育資金」として考えています。

一方で、自分自身の資産形成を加速させ、セミFIREを目指している立場でもあります。

だからこそ、

- 子どもの資産を最大化するか

- 自分の資産形成を優先するか

このバランスで迷っているのです。

ただし…

もし、

- 可処分所得に余裕がある

- 生活余剰資金が十分ある

- こどものために資産をしっかり残したい

という方であれば、満額投資が合理的な選択だと思います。

まとめ

第1回はここまで。

制度開始まではまだ時間があります。

引き続き、こどもNISAを含めたポートフォリオ戦略について、検討・発信していきます。

次回もお楽しみに。